Spłaciłeś pożyczkę przed terminem? Masz prawo do zwrotu części prowizji i innych opłat. Prezes UOKiK wydał decyzję wobec spółki LoanMe, która nie zwracała konsumentom należnych kosztów i wprowadzała w błąd odnośnie do swoich obowiązków w tym zakresie. Przedsiębiorca stosował także praktykę polegającą na rolowaniu pożyczek, przez co konsumenci ponosili bardzo wysokie pozaodsetkowe koszty kredytu.

Spółka LoanMe udzielała pożyczek, najczęściej na kwotę kilku tysięcy złotych. Sygnały, które otrzymał UOKiK, wskazywały na nieprawidłowości w rozliczeniach w przypadku wcześniejszej spłaty zobowiązań. Konsumenci skarżyli się także na stosowany przez firmę mechanizm refinansowania pożyczek (tzw. rolowanie), który powodował naliczanie wysokich pozaodsetkowych kosztów kredytu i bardzo duże zadłużenie. Prezes Urzędu wydał decyzję o nałożeniu na LoanMe ponad 550 tys. zł kary.

Szybsza spłata = zwrot kosztów

Jeśli konsument spłacił pożyczkę przed terminem, instytucje finansowe muszą mu zwrócić proporcjonalną część pobranych opłat i prowizji. Wynika to z art. 49 ustawy o kredycie konsumenckim. Taką interpretację przepisu potwierdził we wrześniu 2019 r. Trybunał Sprawiedliwości UE. Spółka LoanMe odmawiała zwrotu pieniędzy konsumentom, którzy spłacili pożyczkę przed umówionym terminem, jeśli odbyło się to w czasie poprzedzającym wyrok TSUE. Co więcej, przedsiębiorca – odmawiając pożyczkobiorcom rozliczenia z tytułu wcześniejszej spłaty pożyczki – wprowadzał konsumentów w błąd informując, że przed wrześniem 2019 r. regulacje prawne nie nakładały na niego obowiązku zwrotu kosztów pożyczki. Mogło to wpłynąć na decyzje konsumentów o rezygnacji z dochodzenia należnych im roszczeń.

– Po wyroku TSUE nie ma żadnych wątpliwości jak interpretować przepisy, które obowiązują dla umów zawartych po wejściu w życie ustawy o kredycie konsumenckim, czyli od 18 grudnia 2011 r. – mówi Prezes UOKiK Tomasz Chróstny.

Rolowanie pożyczek

Ponadto, LoanMe stosowała praktykę polegającą na naprzemiennym refinansowaniu pożyczek przy udziale innej spółki, bez wyraźnego wniosku konsumenta. Klient, który posiadał aktywną pożyczkę w LoanMe, otrzymywał kolejny kredyt od podmiotu, z którym współpracowała LoanMe. Następnie pożyczki na spłatę nowego zobowiązania udzielała ponownie spółka LoanMe. Przy każdej refinansowanej pożyczce oddzielnie naliczano pozaodestkowe koszty. To sprawiało, że w efekcie konsument ponosił bardzo wysokie (przekraczające limit ujęty w przepisach) pozaodsetkowe koszty kredytu i wpadał w tzw. spiralę zadłużenia.

– Gdyby refinansowanie odbywało się zgodnie z przepisami konsument, który nie spłacił pożyczki w ciągu 120 dni i zaciągnął kolejną u tego samego podmiotu, byłby chroniony. Wszystkie pobierane w tym czasie opłaty muszą bowiem mieścić się w limicie kosztów pozaodsetkowych naliczanych od kwoty pierwszego kredytu – mówi Prezes UOKiK Tomasz Chróstny.

Prezes Urzędu nałożył na LoanMe karę ponad 550 tys. zł (557 047 zł). Szczegóły zakwestionowanych praktyk znajdują się w decyzji. Decyzja jest nieprawomocna, przysługuje od niej odwołanie. Spółka LoanMe znajduje się obecnie na liście ostrzeżeń publicznych KNF.

KONSUMENCIE – spłaciłeś wcześniej pożyczkę? Dowiedz się, jakie masz prawa

- Każda osoba, która ma kredyt konsumencki, może go wcześniej spłacić. W takiej sytuacji kredytodawca musi proporcjonalnie obniżyć wszystkie koszty kredytu (np. opłaty, prowizje, koszty ubezpieczenia) i oddać je konsumentowi.

- Kwota do zwrotu powinna zostać obliczona metodą liniową. Polega ona na tym, że instytucja finansowa dzieli wszystkie koszty pozaodsetkowe przez liczbę dni kalendarzowych, w których miała obowiązywać umowa. Wynik mnoży przez liczbę dni, o które skrócono okres kredytowania. Ta kwota powinna wrócić do konsumenta.

- UOKiK przygotował kalkulator kredytowy, który pomoże wyliczyć orientacyjną kwotę do zwrotu według metody liniowej.

- O zwrot nierozliczonych części opłat za spłacony wcześniej kredyt konsumencki lub pożyczkę możesz się ubiegać, jeżeli zawarłeś umowę po wejściu w życie ustawy o kredycie konsumenckim, tj. po 18 grudnia 2011 r. Termin przedawnienia roszczeń wynosi 10 lat dla spłat dokonanych przed 9 lipca 2018 r. i 6 lat dla spłat dokonanych po tej dacie.

- Aby odzyskać należne środki, złóż reklamację. Możesz skorzystać z gotowego formularza i wysłać go do instytucji finansowej, która udzieliła ci pożyczki lub kredytu konsumenckiego.

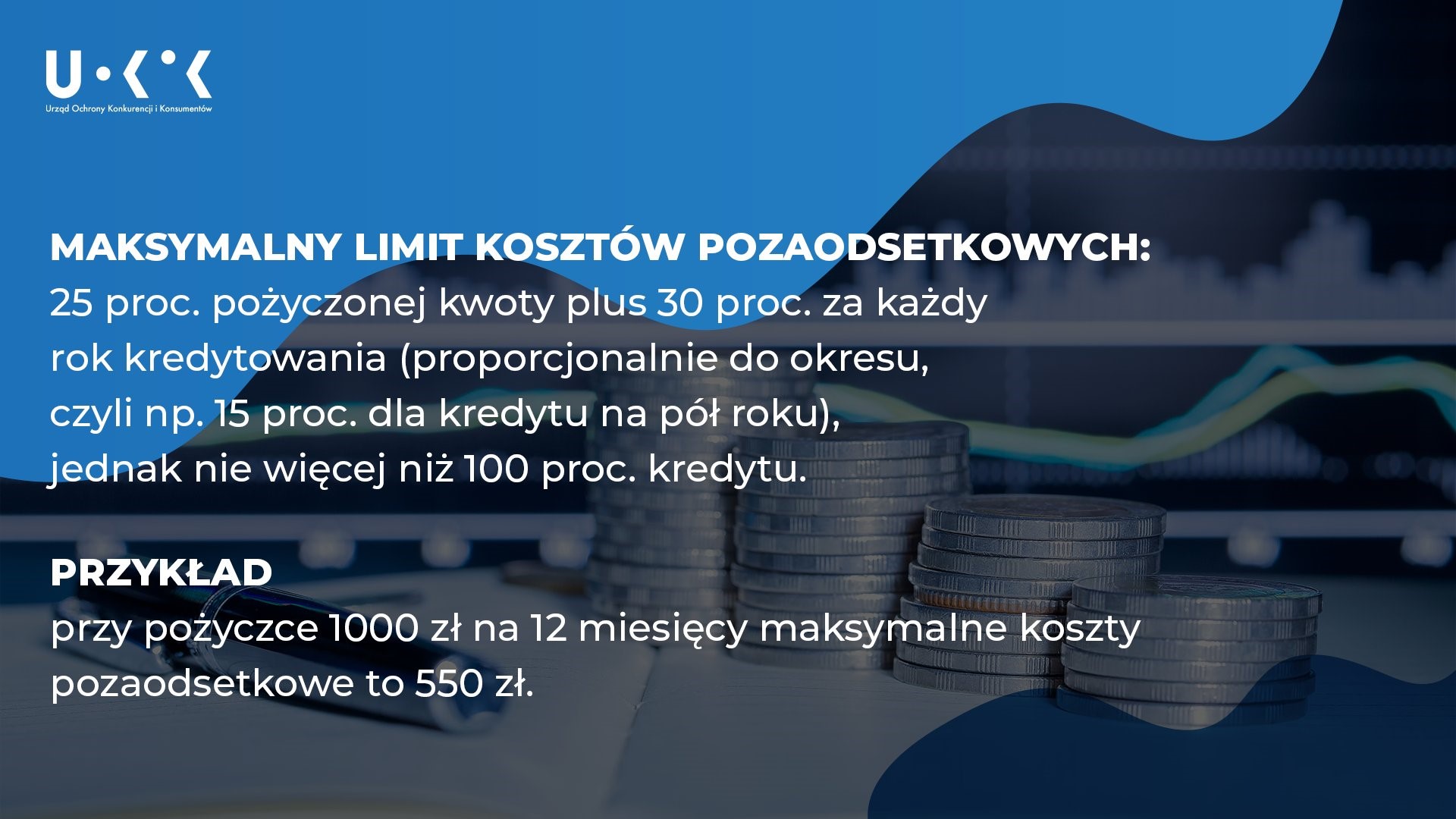

- Dla umów zawartych przed 18 grudnia 2022 r. obowiązują limity pozaodsetkowych kosztów kredytu z ustawy o kredycie konsumenckim i zależą od długości okresu kredytowania. Maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu.

- Obecnie, po nowelizacji ustawy antylichwiarskiej, pozaodsetkowe koszty kredytu nie mogą być wyższe niż 45 proc. całkowitej kwoty kredytu.

- Zawsze sprawdź, czy firma pożyczkowa lub pośrednik kredytowy widnieje w odpowiednim rejestrze Komisji Nadzoru Finansowego.